- ホーム>

- 競売とは

不動産の競売とは、銀行や金融機関に担保提供した不動産をその借金が返済されなくなった時に、それらの物件を裁判所に強制的に売却してもらい、その売却代金から債権者が支払いを受ける、強制的な債権の回収方法です。

裁判所による強制力のある手続きとなりますので

債務者(不動産の所有者)の要望は、一切反映されません。

- 1.住宅ローンの借入れの際には、金融機関により担保(抵当権)設定がされます。

- 2.住宅ローンを滞納すると、金融機関から督促を受けます。

- 3.滞納が6か月を過ぎると、金融機関(保証会社)は、裁判所へ競売を申し立てます。

- 4.ご自宅が差し押さえられ、競売にかけられます。

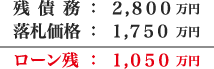

通常の不動産売買価格(市価)の6~7割程度の価格で落札されます。

Aさんの物件(市場価格2,500万円)が7割で落札された場合

競売の入札が開始される前に、裁判所の執行官が

物件調査に訪れます。

この時の調査結果は、不動産の外観・室内のほか

住宅ローンを滞納している債務者の実名までインターネット・新聞などで公開(公告)されます。

また、競売に参加する不動産業者が近隣にお声を掛けるため、ご近所さんに競売の事実が分かってしまいます。

競売によって得られた売却代金で、債権者は住宅ローンの返済に充当します。

住宅ローンの債務が落札価格より低く、落札代金が余れば、剰余金が手元に返却されます。

競売手続きによりご自宅を売却されても、その金額が債務に満たない場合、支払い義務は残ります。

ほとんどの場合、落札額より債務の方が多いため、競売により住宅ローンが完済されるケースはありません。

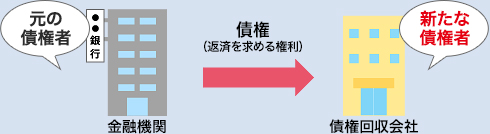

債権者(金融機関)は、住宅ローンの残債務を提携している債権回収業者(サービサー)に譲渡します。

今後は、この債務をサービサーに支払っていくことになります。

競売は、債権者と遅延損害金などの交渉も行えませんので、残債は多額になっています。

結果として、「自己破産」を選択される方が多いのは、このためです。

ただし、競売は

- 裁判所による手続きのため、時間と申し立て費用が掛かる

- 解決(債権回収)までに時間がかかる

ため、意外にも競売での解決は債権者側としても気が進まないところがあるようです。